Negli ultimi anni la fatturazione elettronica ha cambiato radicalmente il metodo di compilazione, invio, ricezione e conservazione delle fatture di vendita e di acquisto.

Nello specifico, quando parliamo di fattura elettronica facciamo riferimento a un documento digitale contenente tutte le informazioni di una fattura cartacea – dal corrispettivo spettante al professionista erogante la prestazione, ai dati identificativi del mittente e del destinatario della stessa.

Cosa si intende per Fatturazione Elettronica

L’espressione “fatturazione elettronica” viene utilizzata per descrivere un processo dematerializzato attraverso il quale si gestisce l’emissione e l’invio di un documento (cd. fattura) all’Agenzia delle Entrate, nonché la sua tenuta e conservazione digitale.

Perché il sistema di fatturazione elettronica pare destinato a rivoluzionare le abitudini contabili di un imprenditore?

Vediamo più nel dettaglio vantaggi, requisiti e obblighi dell’utilizzo della fattura elettronica.

I vantaggi della fatturazione elettronica

Il più importante vantaggio riscontrato a seguito dell’utilizzo del sistema di fatturazione elettronica è l’incremento del risparmio derivante da due condizioni:

- maggior efficienza dei controlli finalizzati al contrasto all’evasione fiscale;

- minori costi di stampa e spedizione da dover sostenere - infatti, la fatturazione elettronica permette di inviare e ricevere fatture senza dover stampare su carta nessuna fattura poiché le stesse sono compilate e inviate elettronicamente.

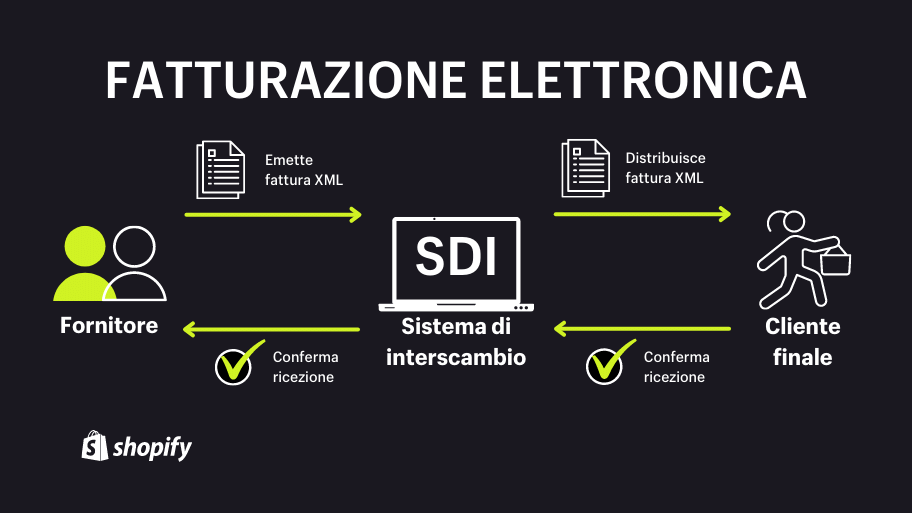

Iter di una fattura elettronica

La compilazione della fattura elettronica avviene mediante un software adibito sia alla sua redazione che alla sua emissione.

Una volta predisposta la fattura, segue la firma digitale del professionista emittente o del suo intermediario a garanzia della provenienza e del contenuto della stessa.

Alla redazione in formato elettronico consegue, poi, l’invio al destinatario tramite il Sistema di Interscambio (cd. SDI), ossia un sistema informatico gestito dall’Agenzia delle Entrate in grado di:

- ricevere le fatture elettroniche in formato XML,

- effettuare i controlli sui dati inseriti,

- inoltrare le fatture ai destinatari finali.

Nello specifico lo SDI controlla il contenuto del file XML e ne garantisce l’autenticità e l’integrità.

Compilazione della fattura elettronica

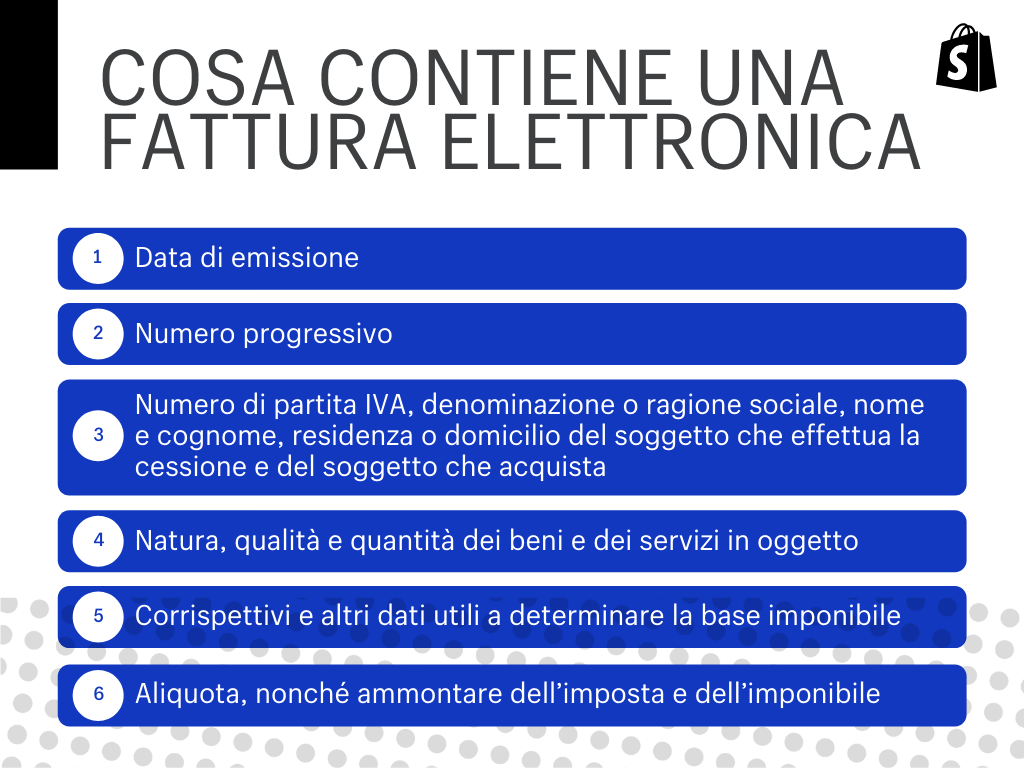

Come si compila una fattura elettronica? Cosa deve contenere perché sia valida?

La disciplina IVA richiede che ai fini della validità di una fattura elettronica, siano presenti i seguenti elementi:

- data di emissione

- numero progressivo utile all’identificazione

- numero di partita IVA, denominazione o ragione sociale, nome e cognome, residenza o domicilio del soggetto che effettua la cessione e del soggetto che acquista

- natura, qualità e quantità dei beni e dei servizi oggetto dell’operazione commerciale

- corrispettivi e qualsiasi altro dato utile a determinare la base imponibile, andando a comprendere anche quei dati relativi ai beni ceduti a titolo di sconto o premio

- aliquota, nonché ammontare dell’imposta e dell’imponibile.

Da ricordare che nei casi in cui la fattura si riferisca a particolari operazioni esenti IVA oppure soggetta a particolari forme di aliquota, vi deve essere indicazione dettagliata della normativa di riferimento.

ATTENZIONE

Il decreto Ministeriale 55/2013 ha introdotto novità importanti, rendendo obbligatoria la fatturazione elettronica verso la Pubblica Amministrazione; successivamente, la Legge di Bilancio 2018 ha esteso, in via facoltativa, il medesimo sistema anche agli operatori economici privati (come imprese o professionisti) per poter trasmettere e/o ricevere fatture elettroniche.

Vi sono esenzioni dall’obbligo di emissione della fattura elettronica?

Come anticipato, nel 2018 è stata estesa la facoltà dell’utilizzo del sistema di fatturazione elettronica anche per gli operatori economici privati residenti, stabiliti e identificati nel territorio dello Stato, per tutte le attività di cessione di beni o prestazioni di servizi.

Ma, dunque, quali sono i soggetti esclusi dall’obbligo di emissione della fattura elettronica?

Nello specifico sono esonerati:

- coloro che applicano il regime forfettario (commi 54-89, art. 1, legge 190/2014) e che nell'anno precedente (2021) hanno percepito ricavi o compensi inferiori a € 25.000;

- coloro che applicano il regime dei minimi o regime di vantaggio (commi 1 e 2, art. 27, decreto-legge 98/2011) e che nell'anno precedente (2021) hanno percepito ricavi o compensi inferiori a € 25.000;

- associazioni sportive dilettantistiche che nell'anno precedente (2021) hanno percepito ricavi o compensi inferiori a € 25.000;

- i soggetti tenuti all’invio dei dati al Sistema Tessera Sanitaria (come medici, fisioterapisti, igienisti e altri operatori che offerenti prestazioni sanitarie a clienti privati).

Dal 1° luglio 2022, i contribuenti forfettari, minimi e associazioni sportive dilettantistiche che nell'anno precedente (2021) hanno percepito ricavi o compensi superiori a € 25.000 sono obbligati ad emettere fattura elettronica.

Inoltre, l'obbligo si estenderà il 1° gennaio 2024 a tutti gli altri forfettari, minimi e e associazioni sportive dilettantistiche che hanno percepito ricavi o compensi inferiori a € 25.000 e che restano per ora esonerati.

ATTENZIONE

Nonostante ad oggi non vi sia l’obbligo di emissione della fattura elettronica per le categorie appena elencate, la legge di Bilancio 2020 (con modifica del comma 74 art. 1 legge 190/2014) ha introdotto delle importanti agevolazioni per coloro che, pur essendone esonerati, decidano di optare per l’utilizzo della fatturazione elettronica.

La disciplina sancisce, infatti, che:

“per i contribuenti che hanno un fatturato annuo costituito esclusivamente da fatture elettroniche, il termine di decadenza di cui all'articolo 43, comma 1, del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, è ridotto di un anno”.

In altri termini, laddove i professionisti con partita IVA in regime forfettario decidano di emettere le fatture soltanto in formato elettronico, il legislatore fiscale riconosce loro il vantaggio di una riduzione dei termini ordinari di accertamento fiscale, da 5 a 4 anni.

La fatturazione elettronica nelle operazioni con l’estero

Dal 2022 le operazioni da e verso l’estero (UE o extra-UE) dovranno essere gestite obbligatoriamente tramite fatturazione elettronica. Di conseguenza, a partire dal 2022 l’esterometro sarà abrogato o, per meglio dire, sostituito dal tracciato XML della fatturazione elettronica utile a trasmettere le operazioni con l’estero.

Dal 1° gennaio 2022 sarà, inoltre, obbligatorio il transito dal Sistema di Interscambio anche per le autofatture e le fatture da e verso San Marino.

La fatturazione elettronica presto diventerà uno standard per tutti, motivo per cui è necessario prepararsi all'emissione partendo dalla scelta di un software fatturazione elettronica.

| Articolo a cura di Adriana Valentino, Consulente CryptoTax & Ecommerce Specialist di MyAccounting.it. |

Continua a leggere

- Cos'è e come funziona il dropshipping in Italia? Tutto ciò che ti serve per iniziare

- Da Magento a Shopify- il caso di Si Wine

- Come vendere magliette online: la guida definitiva per il 2022

- I migliori 11 software per la fatturazione elettronica gratis e a pagamento

- Come creare una pagina FAQ efficace - Esempi

- Cos'è e come funziona lo scontrino elettronico? Guida per commercianti

- Privacy policy per ecommerce- risposte alle domande frequenti

- Come creare e comunicare l’informativa sulle spedizioni (con un modello ed esempi)

- PSD2 e autenticazione forte del cliente- il vostro sito è pronto?

- L’Europa elimina il geoblocking- ecco le novità in arrivo per consumatori e merchant